Pour développer la mobilité comme service (MaaS), il faudra du temps pour mettre au point des véhicules spécifiques et utiliser de nouvelles matières

Les mégapoles et la mobilité comme service auront un impact sur la plupart des conceptions de voitures. Les besoins des très grandes villes — ainsi que des transporteurs, associés à des constructeurs automobiles — détermineront la forme des véhicules MaaS à venir, avant qu'une véritable mobilité comme service ne réussisse à s'imposer.

Il semble inévitable que les centres urbains soient les principaux moteurs de cette évolution, car d'ici 2050, les deux tiers de la population mondiale et l'essentiel du produit intérieur brut mondial seront concentrés dans un peu plus de 90 mégapoles.

L'augmentation de la population va sans nul doute motiver les mégapoles à adopter des approches innovantes en matière de mobilité, de manière à répondre à des problèmes déjà pressants :

- - bouchons sur les routes ;

- - forte pollution de l'air ;

- - manque de places de stationnement.

- Il y a aussi tous les dangers liés au changement climatique : montée des océans, conditions climatiques extrêmes, etc.

De nombreuses mégapoles n'ont pas attendu pour prendre des mesures en faveur du climat. Les observateurs estiment que cette tendance va s'accélérer : en ville l'augmentation permanente du nombre de véhicules dégrade de plus en plus la qualité de vie.

Bien entendu, les transports publics — classiques ou innovants comme l'Hyperloop — seront pleinement exploités. Toutefois, les limitations inhérentes au transport en commun sont bien connues :

- « Premier kilomètre, dernier kilomètre » : tout le monde ne vit et ne travaille pas forcément à proximité des lignes de transports en commun.

- Prolonger les lignes de métro et de train coûte très cher et prend du temps.

- Les bus, de toutes formes et tailles, y compris les express, seront plus utilisés, d'une manière plus intégrée. Mais d'autres difficultés se présentent pour les bus : le nombre de routes empruntables, la fréquence, le coût, la rapidité, etc.

Les VTC et, dans une moindre mesure, le partage de voiture permettent déjà de réduire l'écart entre le « premier kilomètre/dernier kilomètre ». Mais, de nombreux experts pensent que les véhicules MaaS autonomes seront la solution ultime pour un écosystème parfaitement intégré, à la portée de quasiment tous les citadins.

Les défis de conception des véhicules MaaS

Les attentes partagées pour tous les véhicules de mobilité à la demande peuvent se résumer comme suit :- Un accès rapide et facile aux véhicules par des systèmes d'ouverture innovants, comme des portes coulissantes, même sur de petites voitures.

- Des configurations d'assise différentes, dont des sièges face à face et des agencements de « bureau mobile ou internet mobile » pour les véhicules autonomes.

- Un espace intérieur optimisé pour recevoir plus de passagers ou des marchandises, dont des conceptions sans montants ni hayon, ainsi que la diminution de la taille à l'avant.

- En même temps, réduction des dimensions extérieures et de la longueur extérieure pour faciliter les manœuvres et le stationnement.

- Plus d'hygiène dans le véhicule, en prévoyant des surfaces peu salissantes et faciles à nettoyer.

- Avec les motorisations silencieuses des véhicules électriques, meilleur confort en réduisant les bruits (aérien, routier ou émis par le véhicule lui-même), les vibrations et les à-coups (NVH, pour Noise Vibration and Harshness).

- Valorisation de l'intégration des fonctions comme approche globale des défis posés par les structures ; une carrosserie de véhicule électrique, par exemple, s'élabore en fonction du logement de la batterie.

- Et l'enjeu essentiel, pour les futurs transporteurs sera de réduire le coût total de possession et donc de concevoir des véhicules faciles à entretenir et à réparer.

Les défis commerciaux des véhicules MaaS

Les nouvelles formes de véhicules MaaS et les inévitables véhicules autonomes vont entraîner de nouvelles difficultés pour les constructeurs automobiles :

- De très importants investissements en recherche et développement — et pas uniquement sur les nouvelles motorisations pour les véhicules électriques, véhicules électriques à pile à combustible, et véhicules électriques hybrides rechargeables. Comme nous le montrent les voitures concept, les véhicules MaaS autonomes pourraient avoir un aspect très différent des voitures d'aujourd'hui, ce qui implique d'importants travaux de R&D.

- Des investissements potentiellement lourds dans de nouvelles chaînes de production de véhicules MaaS autonomes.

- Sur le plan commercial, répondre à l'attente de nombreux nouveaux grands investisseurs de retours sur investissement relativement rapides.

Ces trois facteurs font du délai de mise sur le marché des véhicules autonomes un objectif critique.

Pour répondre à ces pressions, les constructeurs automobiles ont créé des entreprises dédiées à cette évolution et noué de nombreuses alliances avec des transporteurs intéressés par la mobilité à la demande.

Ce nouvel écosystème rend probable le scénario de plateformes physiques spécifiques, partagées entre plusieurs prestataires… et pourquoi pas, avec d'autres constructeurs automobiles. S'il y a moins de plateformes pour prendre les véhicules, les niveaux de productivité seront meilleurs, ce qui engendrera des économies d'échelle qui, à leur tour, permettront des retours sur investissement plus rapides.

Délais de mise sur le marché, familiarité et considérations économiques aideront à prendre des décisions sur le choix des matières pour les véhicules

La production des matériaux utilisés pour ces plateformes partagées devra être optimisée, pour rester concurrentiel sur un marché de masse.

Les matières alternatives plus récentes ne trouveront sans doute pas leur place dans cette course : elles exigent des constructeurs automobiles qu'ils apprennent vite comment les utiliser, elles sont peu disponibles et en quantité limité. Elles demandent aussi des efforts d'ingénierie pour développer les procédés nécessaires à la production des pièces automobiles.

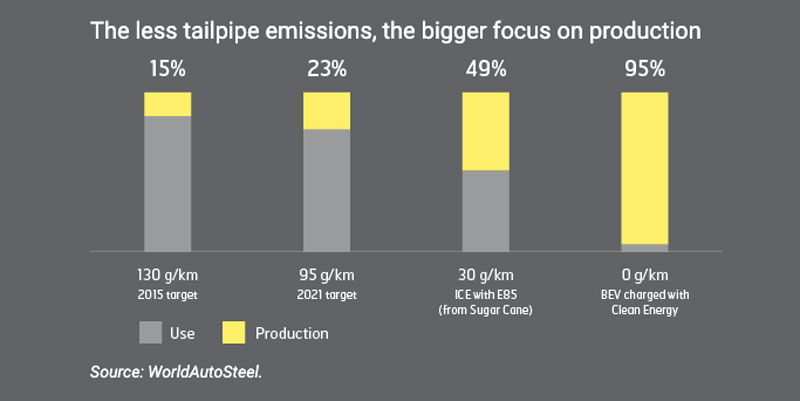

Les matières telles que les plastiques renforcés par fibres de carbone, le magnésium et l'aluminium émettent plus de carbone à la production que les aciers avancés à haute limite d’élasticité (AHSS). Comme les motorisations — sous l'impulsion de grands centres urbains — se tournent vers l'électrique à partir de sources d'électricité/hydrogène renouvelables, les gaz d'échappement vont diminuer et une plus grande attention sera accordée aux émissions pendant la production d'un véhicule : c'est ce que l'on désigne par analyse du cycle de vie (ACV). Cela prend aussi en compte le potentiel de recyclage.

L'exemple de l'ID.3 Neo, de Volkswagen, illustre parfaitement cette évolution obligée. L'ID.3 est l'un des cinq nouveaux modèles du groupe Volkswagen basés sur la plateforme MEB de la marque : Modularer E-Antriebs-Baukasten, ou Modular Electric Drive Matrix. Selon l'ingénieur en chef du développement de VW pour les véhicules électriques, l'ID.3 Neo est composé à « 99 % d'acier. » Et VW met à disposition les plateformes MEB — une pour les véhicules de tourisme, l'autre pour le transport de marchandises — aux autres constructeurs.

Conclusions pour les concepteurs automobiles

Si les tendances générales de la future mobilité deviennent plus claires, les détails restent difficiles à prévoir. Par exemple, quels seraient les délais pour tous les développements que nous avons évoqués ? Personne ne sait vraiment.

Mais, le bon vieil adage : « l'argent va à l'argent » — les investisseurs suivent les investissements qu'ils détectent — s'applique toujours. Les investisseurs réalisent que les centres urbains et les futurs prestataires de mobilité auront besoin de forger des alliances pour répondre rapidement aux problèmes d'engorgement du trafic, de la pollution de l'air, du changement climatique et même du stationnement.

Et comme la pression se fait forte pour déployer rapidement des solutions MaaS et autres voitures autonomes pour répondre à ces problèmes, les designers automobiles vont dépendre de plus en plus de nouvelles conceptions novatrices à partir de matières AHSS ou AHSS/hybride.

Pourquoi les AHSS ? Parce que quasiment tous les défis posés par les carrosseries des véhicules envisagés pour la mobilité à la demande peuvent être traités — aujourd'hui— par des solutions AHSS économiques, rapidement disponibles, en utilisant des processus de formage connus des constructeurs automobiles d'aujourd'hui.